Af Linnéa Schmidt og Ann-Christina Lykke, grundlæggere af Moneypenny & More

I denne artikel vil vi give dig en introduktion til investering. Lad os starte ud med hvorfor du overhovedet skal investere? Her er de 3 årsager, som motiverer os mest:

Inflation

Mange tror, at ens penge står sikkert og trygt på en opsparingskonto. Men en opsparing, som man ikke får renter på af banken, bliver spist op af inflation. Inflation kan enkelt beskrives som når “pengene taber værdi”, altså at købekraften mindskes og penge derved bliver “mindre værd” over tid. Ved at investere kan du undgå at penge reelt bare står på en konto og mister sin værdi. (Inflationen har i gennemsnit de seneste 20 år ligget på ca 1.8% www.dst.dk).

Afkast

Udsigten til afkast er uden tvivl det, der motiverer mest til at investere. Historisk set har verdensmarkedet givet et gennemsnitligt årligt afkast på ca 7%. Selvfølgelig kan historisk afkast ikke garantere fremtidigt afkast, men investorer stoler på, at verden stadig vil være i vækst, også i fremtiden. Vi mener selv, at hvis markedet går helt ned, så er vi nok mere urolige for, hvad der sker med verden end med vores penge.

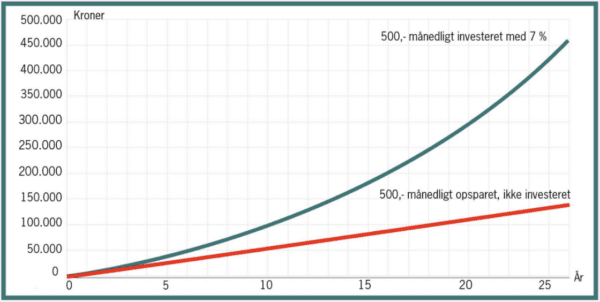

Her er en graf, der viser hvor meget 500 kr. investeret hver måned, bliver til i det lange løb. Den grønne linje viser de 500 kr. hen over 25 år med 7% i årligt afkast, mens den røde linje viser hvor mange penge, det ville blive til, hvis du blot satte pengene på en opsparingskonto til 0% i rente.

Frihedskapital

En opsparing vil øge din tryghed og gøre, at du føler dig økonomisk stærk nok til at kunne gå fra fx et arbejde eller et forhold, hvor du ikke har det godt (svenskerne kalder det: “fuck off kapital”). En frihedskapital kan altså være med til at gøre dig økonomisk fri og dermed skabe en økonomisk uafhængighed til at arbejde med det, du vil – og leve det liv du vil!

Myterne er ved at være gamle

Der findes nogle ret almindelige myter, når det kommer til investering. Det er myter som: man skal kunne det hele, man skal have rigtig mange penge for at kunne investere, der er høj risiko, det er gambling med pengene, og det tager for lang tid at sætte sig ind i og holde øje med.

Sandheden er, at man faktisk ikke behøver at vide det hele, inden man går i gang. Selvfølgelig er der nogle ting, man skal have styr på, inden man går i gang, men absolut ikke “alt”. Investering er et område, som hele tiden udvikler sig, og hvor man bliver ved med at lære. I gamle dage var det godt nok forbundet med store omkostninger at investere.

I dag er det blevet nemt, billigt og let tilgængeligt, og alle kan gøre det via internettet. Man kan endda starte med at investere for helt ned til 100 kr. om måneden og automatisere det. Nogle har en strategi, som gør, at de kun behøver at kigge i aktiedepotet 1-2 gange om året eller ikke engang det. Andre synes det er sjovt, og vil gerne bruge mere tid på det. Så det er helt op til dig selv.

Risiko er noget, som vi investorer er nødt til at forholde os til, hvis vi vil have mulighed for at få et afkast. Du skal bare vide, at som investor behøver du ikke “gamble med dine penge”. Du kan helt selv vælge det risikoniveau, som du er tryg ved.

Steps til at komme igang:

Vælg en handelsplatform

En handelsplatform er, som navnet antyder, der hvor du handler aktier. Man kan også sagtens handle aktier i sin egen bank. Vær dog opmærksom på, at gebyrer typisk er højere hos de almindelige banker end på de specialiserede handelsplatforme (fx. Nordnet eller Saxo).

Opret et depot

Du skal bruge et depot for at handle aktier. Et depot (eller portefølje) er en konto, hvor du kan opbevare dine værdipapirer (fx aktier eller fonde). Du kan overføre penge til og fra dit depot, som var det en helt almindelig bankkonto.

Skat: De fleste danske banker indrapporterer automatisk til skat på aktier købt på alle regulerede markeder.

Hvad koster det?

Kurtage er det gebyr, man betaler for at gennemføre en handel (både ved køb og salg). De fleste banker og handelsplatforme har en minimumskurtage på fx 29 kr. Nogle banker har mere fordelagtig kurtage ved de danske og skandinaviske aktier, mens andre banker har en lavere kurtage ved amerikanske aktier.

Hvad kan du investere i?

Aktier

Når du investerer i en aktie, bliver du medejer/aktionær i et selskab og har dermed typisk ret til at stemme om beslutninger på en generalforsamling og modtage udbytte. Aktier er noterede på og handles på et aktiemarked. Værdien af en aktie bestemmes af markedet – altså hvad en køber er villig til at betale for aktien. Du kan læse mere om aktier og se aktiekurser på din handelsplatform på Euroinvestor.dk eller finance.yahoo.com.

Obligationer

Obligationer er et rentebærende gældsbrev. Det er egentligt en form for lån, hvor du som køber er långiver, og den som udsteder obligationen er låntager. Obligationer er forbundet med lavere risiko, pga et lavere afkast og bruges derfor ofte til at balancere sin risikoprofil.

Investeringsforeninger og investeringsfonde

En investeringsforening består af forskellige afdelinger, kaldet investeringsfonde (eller blot fonde), som investerer i f.eks. aktier (høj risiko) eller obligationer (lav risiko). Disse forskellige fonde har forskellige fokus, f.eks. det danske marked, Asien eller et særligt fokus i en bestemt sektor. Det er derfor en nem og god måde at sprede sin risiko på.

Skal du vælge en aktiv eller passiv fond?

Når du går til banken og vil have hjælp med at investere, vil rådgivere oftest anbefale bankens egne produkter. Husk på at de er bankens sælgere. Du kan i stedet ordne det selv og bruge de passive indeksforeninger. Dette er billige indeksfonde, som i gennemsnit giver omkring 7% i årlig vækst.

En aktivt forvaltet fond har en manager, som aktivt sidder og forvalter indholdet i denne. Han eller hun prøver på at slå markedet – altså forsøger at gøre det bedre, end hvis du som investor blot passivt havde investeret det hele i aktiemarkedet. Dette betyder ofte, at fonden har en højere ÅOP end de passive fonde.

En passivt forvaltet fond er en fond, som passivt følger et indeks. Et indeks er et bestemt antal samlet aktier – det kunne være de 25 mest omsatte aktier i Danmark, som tilsammen danner indekset OMXC25. Et indeks forstås oftest som et lands specifikke indeks. I Sverige findes OMXS30 og i Tyskland DAX. Investerer man passivt, så investerer man ved at følge markedet og prøver altså ikke at slå det. Dette betyder også, at de fleste indeksfonde er billige i ÅOP.

ÅOP (Årlig Omkostning i Procent) er de samlede forventede gebyrer/omkostninger for at investere gennem en investeringsforening. Selvom ÅOP lyder som et lille tal, så er der altså stor forskel på, hvad det bliver til over mange år. Du kan finde ÅOP på investeringsforeningens hjemmeside eller via morningstar.dk.

Tænk over din risikoprofil

Skal du bruge dine penge indenfor kort tid (1-5 år), så find den bank som kan give dig den bedste rente og med mest fleksibilitet. Hvis du er langsigtet (5-30 år) så er investering en super god ide, men tænk over hvordan du vil opbygge din portefølje og med hvilken risikoprofil. Her er tre enkle eksempler på risikojusterede porteføljer:

- En lavrisiko-portefølje kunne være en fordeling på 80% obligationsfonde og så 20% aktier eller aktiefonde. Kontanter kan også være en del af fordelingen.

- En middelrisiko-portefølje kunne være en fordeling på 50%/50% mellem aktier og obligationer. Det kunne fortrinsvis være aktie- og obligationsfonde. Kontanter kan også være en del af fordelingen.

- En højrisiko-portefølje kunne fordele sig på 80-100% aktier eller aktiefonde. Har du interessen og tiden til det, så er enkelte aktier måske et godt bud for dig. Men så anbefaler vi dig at investere i minimum 10-20 aktier. Hermed løber du lavest risiko for at tabe alt, såfremt ét enkelt selskab går konkurs.

Husk diversificering!

Diversificering er fuldkommen essentielt indenfor investering, fordi det er på denne måde, du håndterer risiko. Du kan diversificere på flere parametre bl.a. geografi og sektorer.

Det er også godt at sprede din risiko globalt (fx ved at købe aktier fra andre lande eller en globalfond), fordi mange lider under en såkaldt “home-bias” – det vil sige, at danskere helst vil investere i danske aktier. Investerer du kun i medicinal virksomheder eller banker, så er din portefølje meget følsom over for udsving og ændringer i denne sektor/branche.

Man kan med fordel sprede sin risiko ved at investere i nogle brede investeringsfonde, som fokuserer på geografi eller sektorer. Man kan også sprede sin risiko med alternative investeringer. Det kan være alt fra ejendom, råvarer som guld, sølv, kaffe eller sukker samt kunst, vin eller designermøbler.

Din strategi er vigtig

Læg din egen strategi for hvad du interesserer dig for og hvilke værdier, der er vigtige for dig samt hvilken risikoprofil du har, så er det nemmere at finde ud af, hvad du skal købe. Vores råd er, at du selv undersøger forskellige firmaer og kun investerer i produkter og ting, som du forstår. Lav din egen research og læs, lyt og lær undervejs.